Secretos del Código 766 del IRS: Información esencial sobre el certificado de impuestos

Usted ha mirado fijamente su declaración de la renta, entrecerrando los ojos ante cifras crípticas como Código 766 del IRSpreguntándose por qué su reembolso se encuentra en el limbo. No es el único. Las transcripciones de impuestos están plagadas de códigos que incluso a los declarantes experimentados les cuesta descifrar, pero ese pequeño "766" es la clave para entender lo que el IRS está haciendo. realmente haciendo con tu dinero.

El código 766 del IRS no es sólo jerga burocrática. Es la manera del IRS de marcar los créditos o reembolsos aplicados a su cuenta, desde créditos fiscales por hijos hasta ajustes por pagos en exceso. Sin embargo, al ver que en su transcripción no siempre significa dinero en efectivo se dirige a su manera. Compensaciones ocultas, retrasos o errores pueden convertir lo que parece una victoria en un frustrante rompecabezas.

Esta guía elimina las conjeturas. Aprenderá a detectar el Código 766 del IRS, a interpretar sus implicaciones en el mundo real y a actuar cuando algo no encaje. ¿Listo para dejar de jugar a los detectives con sus impuestos? Descifremos el código.

¿Qué es el código 766 del IRS? Conceptos básicos

El Código 766 del IRS es la forma en que su transcripción de impuestos le indica que se ha aplicado un crédito o reembolso a su cuenta. Piense en ello como la luz verde del IRS para el dinero que se le debe - ya sea de impuestos pagados en exceso, los ajustes a los créditos como el Crédito Tributario por Ingreso del Trabajo, o declaraciones enmendadas. Pero a diferencia de su código hermano, el Código 768 del IRS (que señala pasivos como impuestos no pagados), el Código 766 es el que usted desea para ver.

He aquí un rápido desglose:

| Código IRS | Propósito | Repercusión en la devolución |

|---|---|---|

| 766 | Créditos/reembolsos aplicados | Aumenta el importe del reembolso |

| 768 | Pasivos (por ejemplo, impuestos atrasados) | Reduce o retrasa el reembolso |

El código 766 suele aparecer junto a fechas y cantidades en dólares, mostrando cuándo y cuánto le acreditó el IRS. Por ejemplo, si usted reclamó el Crédito Tributario por Hijo, este código confirma el ajuste. Pero no celebre todavía - los créditos que aparecen aquí todavía pueden ser compensados por deudas o errores.

Para verificar los datos de su expediente académico, consulte la página códigos oficiales de transcripción de Hacienda o consulte a un profesional fiscal. El Código 766 del IRS es un punto de partida, no una línea de meta.

Cómo aparece el código 766 de Hacienda en su declaración de la renta

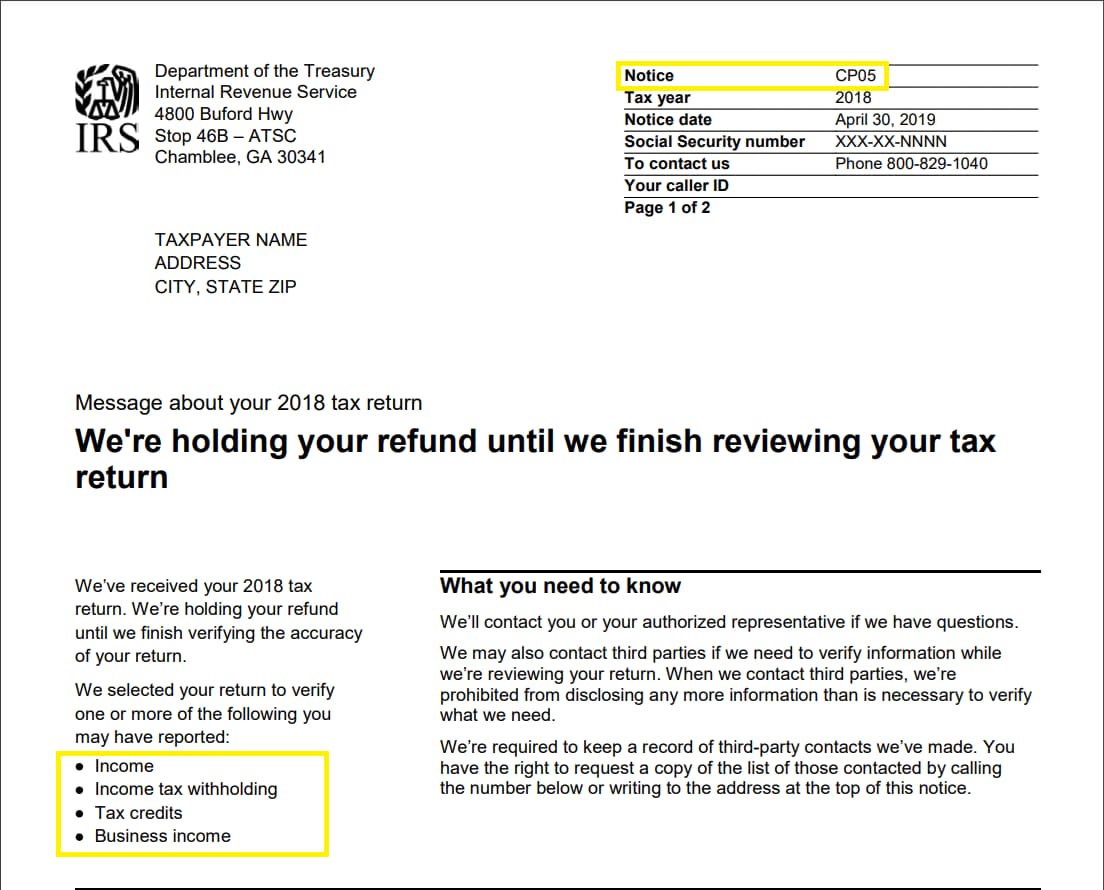

Su transcripción de impuestos del IRS no es sólo una lista de números - es una línea de tiempo de su historia fiscal. El código 766 del IRS suele aparecer en la Transcripción de la cuenta que registra los abonos, pagos y ajustes. Cada entrada incluye una fecha, un código (como 766), y la cantidad aplicada a su cuenta. Para obtener su transcripción, visite el portal oficial del IRS para transcripciones fiscales.

Busque el código 766 del IRS junto a términos como Transferencia de créditos o Reembolso emitido. Por ejemplo, si modificó una declaración o reclamó un crédito omitido, este código mostrará el ajuste. Pero rara vez es el único: códigos cercanos como el 768 (para compensaciones) o el 570 (retenciones en cuenta) explican por qué puede retrasarse una devolución.

Consejo profesional: coteje las fechas que aparecen junto al código 766 con sus registros. Si el IRS procesó un crédito hace semanas, pero su reembolso no ha llegado, compruebe si hay compensaciones o póngase en contacto con ellos directamente. Entender el contexto de este código convierte la confusión en claridad.

Situaciones habituales en las que aparece el código 766 de Hacienda

El Código 766 del IRS no es aleatorio: es un rastro que explica dónde ha ido a parar su dinero. Lo verás más a menudo en tres situaciones:

- Aprobación de reembolsos: Después de presentar la declaración, Hacienda aplica el código 766 para confirmar el importe de su devolución. Si pagó impuestos de más, este código muestra el crédito antes de que se emita su reembolso.

- Ajustes de los créditos fiscales: Reclamación de créditos como el Crédito Tributario por Ingreso del Trabajo o el crédito fiscal por hijos? El código 766 refleja esos ajustes.

Declaraciones modificadas: ¿Corrección de errores en una declaración anterior? El código aparece una vez que el IRS procesa su corrección.

Por ejemplo, un padre que actualiza sus ingresos para reclamar los créditos de guardería perdidos vería el Código 766 del IRS con la cantidad actualizada. Pero cuidado con las banderas rojas: si el Código 766 muestra un crédito $2,000 pero su reembolso es menor, compruebe si hay compensaciones (como préstamos estudiantiles) o retrasos en el procesamiento.

Estos escenarios revelan el papel del código como un recibo financiero - prueba de que el IRS reconoce sus créditos. Pero para descifrar lo que ocurre a continuación hay que profundizar.

Los secretos del código 766 de Hacienda: lo que su expediente no le dice

El Código 766 del IRS puede parecer una victoria sencilla, pero a menudo es un precipicio. ¿Ese crédito en su expediente? No garantiza dinero en efectivo en la mano. El IRS puede redirigir los reembolsos vinculados al Código 766 del IRS para cubrir la manutención de los hijos atrasados, préstamos federales para estudiantes, o los impuestos estatales a través de la Programa de compensación del Tesoro. Imagínate ver un crédito de $3.000 - sólo para descubrir que la mitad se desvió para saldar una vieja deuda.

Los retrasos en la tramitación añaden otra capa de misterio. Incluso si el Código 766 del IRS aparece con una fecha de reembolso, los fallos del sistema, los controles de fraude o las devoluciones atrasadas pueden paralizar los pagos. Utilice el Herramienta "¿Dónde está mi devolución? para seguir el progreso, pero no se asuste si las actualizaciones se retrasan. Por ejemplo, las declaraciones enmendadas tardan hasta 20 semanas en procesarse, mucho después de que aparezca el Código 766.

Aquí está el truco: el código no especifica por qué existe un crédito. ¿Fue un error corregido? ¿Un ajuste de cheque de estímulo? Sin cotejar los avisos del IRS o su declaración original, se queda adivinando.

¿Cuál es la conclusión? El Código 766 del IRS es un hito, no un destino. Para evitar sorpresas, combínelo con las transcripciones de años anteriores y las cartas de correspondencia. El conocimiento no es sólo poder - es la clave para desbloquear lo que oculta su transcripción.

Errores que hay que evitar al interpretar el código 766 del IRS

Ver el código 766 del IRS en su certificado de impuestos puede parecer una victoria, hasta que se tropieza con obstáculos ocultos. ¿Un error común? Asumir que cada crédito etiquetado con el Código 766 del IRS se traduce en un depósito directo. Los créditos aquí pueden ser reducidos por compensaciones de deudas, impuestos atrasados o manutención de los hijos, dejando su reembolso más pequeño de lo esperado.

Otro error: leer mal las fechas. El código muestra cuando el IRS aplicado el crédito, no cuándo enviarán el pago. Si el Código 766 indica una fecha de enero, pero su reembolso está desaparecido en marzo, compruebe si hay retenciones (como el Código 570 del IRS) o utilice la función Rastreador de devoluciones del IRS para investigar.

Por último, no ignore las discrepancias. Si la cantidad que aparece junto al código 766 del IRS no coincide con sus cálculos, podría indicar errores en su declaración o que le falta documentación. Solucione los desajustes rápidamente: los retrasos empeoran con el tiempo.

Consejos profesionales para resolver problemas relacionados con el código 766 del IRS

Si el Código 766 del IRS no le cuadra, que no cunda el pánico: actúe. En primer lugar, documéntalo todo. Guarde copias de su expediente académico, declaraciones de la renta y notificaciones del IRS. Si el monto del crédito o la fecha parecen no coincidir, compárelos con sus registros. Por ejemplo, una falta de coincidencia podría significar que el IRS ajustó su solicitud de Crédito Tributario por Hijos sin su conocimiento.

Siguiente, póngase en contacto directamente con Hacienda. Utilice su línea de asistencia al contribuyente para preguntar sobre retrasos o discrepancias relacionados con el Código 766 del IRS. Si el problema son las compensaciones, póngase en contacto con el organismo que tiene su deuda (como una oficina tributaria estatal o un proveedor de préstamos estudiantiles) para resolverlo.

Para errores rebeldes, presentar el formulario 843 para impugnar formalmente el importe del crédito. Incluya pruebas como talones de pago o declaraciones anteriores. Los plazos son importantes: normalmente tiene tres años a partir de la fecha de presentación para corregir los problemas.

¿Sigue atascado? Asóciese con un profesional fiscal. Ellos descifrarán su transcripción, negociarán con el IRS y se asegurarán de que el Código 766 del IRS funcione. para a ti, no contra ti.

Conclusión: Tome el control de su expediente fiscal

Descifrar el código 766 del IRS convierte la confusión fiscal en claridad: ahora sabe que es más que un número. Es una hoja de ruta para los créditos, reembolsos, y las trampas potenciales. Pero incluso con este conocimiento, las transcripciones del IRS pueden sentirse como acertijos envueltos en burocracia. El incumplimiento de los plazos, las compensaciones ocultas o los avisos crípticos pueden hacer descarrilar su reembolso.

Ahí es donde la experiencia importa. Si los códigos de su expediente académico le siguen pareciendo una lengua extranjera, deje que H&S Accounting & Tax Services se los traduzca. Póngase en contacto con nosotros hoy para obtener ayuda personalizada para resolver retrasos, impugnar errores o maximizar su reembolso. No deje que los códigos del IRS le impidan acceder a su dinero.